Após disparar 106% na Bolsa em 2019, maior alta setorial do Ibovespa, as empresas de construção civil entraram em 2020 em ritmo inequívoco de bull market – e chegaram a despontar desconfianças de que estariam se aproximando de um fenômeno de bolha. O coronavírus, no entanto, interrompeu bruscamente esse movimento.

“A construção trabalha por ciclos prolongados, mas a disseminação da Covid-19 muda o cenário”, avalia Ana Maria Castelo, Coordenadora de Projetos da Construção do FGV IBRE. O Índice de Confiança da Construção (ICST), publicado pela instituição, recuou 2,0 pontos em março, alcançando 90,8 pontos, refletindo piora da percepção dos empresários principalmente em relação às expectativas para os próximos três e seis meses.

A consequência até o momento é uma perda acentuada dos ganhos vistos em 2019. A maioria dos papéis caiu mais que o Ibovespa (-36,78%) desde o início do ano. Veja as taxas para nove papéis:

PUBLICIDADE

Apesar disso, quem acompanha o setor segue com expectativas positivas no médio e longo prazo para as empresas, dado que, na maioria delas, há colchão para sobreviver à pior fase e retomar o crescimento pré-coronavírus no médio e longo prazo.

Ruptura

Analistas da XP Investimentos esperam queda considerável nos lançamentos e vendas tanto no segundo quanto no terceiro trimestre de 2020, “uma vez que as quarentenas devem continuar prejudicando atividades não essenciais e as estandes de vendas devem continuar fechadas no curto prazo”. A partir do segundo semestre, consideram uma retomada gradual nos negócios, com normalização apenas em 2021.

Com atraso nas aprovações de projetos pelos municípios após a retomada dos negócios, a XP calcula redução entre 34% e 38% nos lançamentos em 2020 na comparação com 2019.

Fora isso, os especialistas veem geração mais fraca de caixa ou até queima de recursos assumindo aumento nos cancelamentos de contratos no curto prazo “devido à menor confiança do consumidor e ao menor apetite dos bancos em concederem crédito imobiliário”.

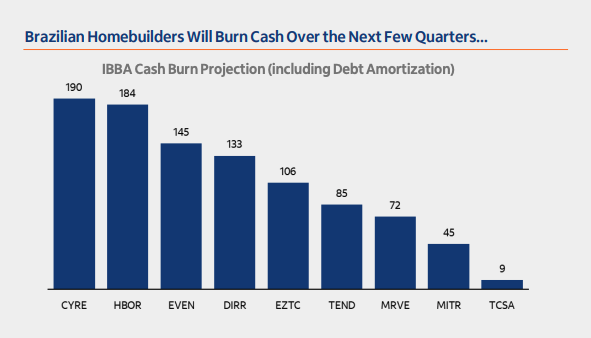

Em extenso relatório sobre o setor, o Itaú BBA estima que as companhias dentro da sua cobertura queimarão, juntas, R$ 969 milhões de caixa apenas durante o segundo trimestre de 2020. O BBA tem cobertura para Mitre, Eztec, Cyrela, Even, Tecnisa, Helbor, MRV, Tenda e Direcional.

Mais resilientes

Segundo os cálculos do BBA, a queda na receita deve ser entre 10% e 48% para as construtoras focadas nas classes média e alta e entre 8% e 17% para aquelas cujos projetos são voltados para a baixa renda.

PUBLICIDADE

“A crise entre 2014 e 2018 afetou negativamente empresas voltadas a clientes de renda média-alta, cujos lançamentos caíram significativamente, afetando sua produtividade”, lembra o relatório. “Ao mesmo tempo, construtoras para a baixa renda conseguiram sustentar lançamentos e lucratividade estáveis.”

Segundo os analistas, a maior resiliência desse segmento deve se repetir neste ano, dada a exposição geográfica mais diversificada e a demanda crescente na categoria. O que pode mudar essa visão é a forma como o governo utilizará o FGTS na crise, “especialmente considerando o impacto que isso pode ter no financiamento do MCMV”.

Vale lembrar que, sem recursos para bancar o programa de habitação social, o governo renovou a portaria que determina que o fundo de garantia assuma todos os subsídios das faixas 1,5 e 2 do MCMV, que atendem famílias com renda mensal entre R$ 2,6 mil e R$ 4 mil, respectivamente. Normalmente, 90% do financiamento parte do FGTS nessas faixas, e 10% da União.

Longo prazo positivo

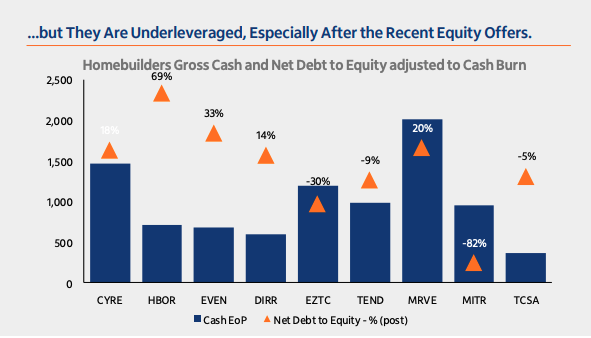

Apesar do baque, a vantagem das construtoras é ter caixa robusto, graças às ofertas de ações recentes. O setor levantou R$ 5,5 bilhões no período mais otimista de retomada da economia e do crédito. O intuito era liquidar dívidas e investir em novos projetos, mas o dinheiro deve ajudar nesse momento de economia paralisada.

“Não prevemos grandes problemas de liquidez para as empresas que cobrimos, já que todas elas estão relativamente desalavancadas”, diz o relatório do BBA. “De fato, as construtoras brasileiras estão menos alavancadas do que estavam no contexto das crises anteriores (2009 e 2016, por exemplo).

O indicador que avalia nível de dívida líquida sobre preço da ação, muito utilizado entre analistas para indicar oportunidades na Bolsa, chega a estar negativo para algumas empresas, o que significa que seu caixa é maior que sua dívida, conforme visto nas imagens abaixo, que mostram, respectivamente, a expectativa de queima de caixa e os níveis de alavancagem das empresas em comparação com o preço das ações.

Considerando esse cenário de provável retomada a partir de 2021, os níveis de caixa e os preços descontados das ações, os analistas de ambas as casas não recomendam venda dos papéis dessas construtoras neste momento, mas alertam para um risco de médio prazo caso as cadeias de suprimentos sofram mais com o prolongamento do lockdown.

Nenhum comentário:

Postar um comentário